-

资源简介

《论施工企业营改增后时代税负影响》是一篇探讨营业税改征增值税(简称“营改增”)对施工企业税负影响的学术论文。该论文结合当前我国税收制度改革的背景,分析了营改增政策实施后对建筑行业的影响,特别是对企业税负的变化、成本结构的调整以及财务管理和税务筹划等方面的深远影响。

营改增是我国税收制度的一项重大改革,旨在消除重复征税现象,优化税收结构,促进经济健康发展。施工企业作为建筑业的重要组成部分,其业务模式和经营模式在营改增前受到营业税的影响较大。营改增政策实施后,施工企业的税负变化成为研究的重点问题。

论文首先回顾了营改增政策的实施背景及其主要目标,指出营改增政策的核心在于将营业税改为增值税,实现增值税链条的完整性,从而减轻企业税负,提高市场效率。同时,营改增也对施工企业的会计核算、税务管理及成本控制提出了新的要求。

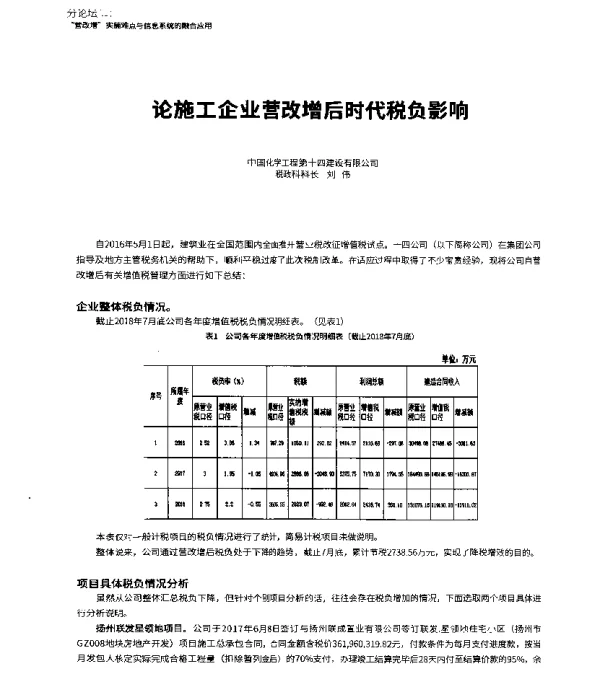

在分析施工企业税负变化时,论文指出,营改增政策实施初期,部分施工企业面临税负增加的问题。这主要是由于施工企业在采购材料和设备时,难以取得足够的增值税专用发票,导致进项税额抵扣不足,进而增加了实际税负。此外,施工企业项目周期长、资金占用大,也对增值税的及时申报和缴纳带来了挑战。

然而,随着营改增政策的不断深化和完善,施工企业逐渐适应了新的税收环境。论文指出,通过加强内部财务管理、优化采购流程、合理安排合同条款等方式,施工企业可以有效降低税负。例如,与供应商签订合理的合同,确保能够取得足够的增值税专用发票,有助于提高进项税额抵扣比例,从而减轻税负。

论文还分析了营改增对施工企业财务报表的影响。增值税的征收方式改变了企业的收入确认和成本归集方式,使得企业的利润表和资产负债表需要进行相应的调整。此外,营改增政策还促使施工企业更加注重税务筹划,以实现合法合规的前提下最大限度地降低税负。

在讨论营改增对施工企业长远发展的影响时,论文强调,营改增不仅是税收政策的调整,更是推动施工企业转型升级的重要契机。施工企业可以通过加强信息化建设、提升管理水平、优化资源配置等方式,增强自身的竞争力。同时,营改增也有助于促进建筑行业的规范化和专业化发展。

论文还指出,尽管营改增政策在一定程度上缓解了重复征税问题,但在实际操作中仍存在一些问题。例如,部分地区和行业对营改增政策的理解不够深入,导致执行过程中出现偏差;部分施工企业缺乏专业的税务管理人员,难以应对复杂的增值税计算和申报工作。

针对这些问题,论文提出了一系列对策建议。首先,应加强对营改增政策的宣传和培训,提高施工企业对政策的理解和应用能力。其次,应完善相关配套措施,如加大对增值税专用发票管理的支持力度,鼓励企业积极获取进项税额。此外,政府和行业协会应加强对施工企业的指导和支持,帮助企业更好地适应营改增后的税收环境。

总体来看,《论施工企业营改增后时代税负影响》是一篇具有现实意义和理论价值的论文。它不仅系统分析了营改增政策对施工企业税负的影响,还提出了切实可行的应对策略,为施工企业适应税收制度改革提供了参考依据。论文的研究成果对于推动建筑行业的健康发展和提升企业税务管理水平具有重要意义。

-

封面预览

-

下载说明

预览图若存在模糊、缺失、乱码、空白等现象,仅为图片呈现问题,不影响文档的下载及阅读体验。

当文档总页数显著少于常规篇幅时,建议审慎下载。

资源简介仅为单方陈述,其信息维度可能存在局限,供参考时需结合实际情况综合研判。

如遇下载中断、文件损坏或链接失效,可提交错误报告,客服将予以及时处理。